ホーム > 市政情報 > 計画 > 経済観光局の計画・事業等 > 先端設備等導入計画

先端設備等導入計画

最終更新日:2024年1月5日

ここから本文です。

神戸市では、中小企業者の生産性向上に向けた設備投資を促進させるため、中小企業等経営強化法に基づく先端設備等導入計画の認定申請を受け付けています。

先端設備等導入計画とは

- 中小企業が、設備投資を通じて労働生産性の向上を実現するための計画(労働生産性が年平均3%以上向上することが見込まれることが要件)

- この計画の認定を受けた場合は税制支援などの支援措置の活用が可能

先端設備等導入計画策定の手引き・各種Q&A(中小企業庁)

先端設備等導入計画策定の際には、手引きやQ&Aを確認してください。- 経営サポート「先端設備等導入制度による支援」(中小企業庁)(外部リンク)

- 「先端設備等導入計画策定の手引き」(中小企業庁)(外部リンク)

- 「導入促進基本計画に関するQ&A」「先端設備等導入計画に関するQ&A」「固定資産税特例に関するQ&A」(中小企業庁)(外部リンク)

- 認定経営革新等支援機関

制度概要

掲載している内容は中小企業庁が作成する「先端設備等導入計画策定の手引き(外部リンク)」から抜粋したものです。申請に際しては、必ず「先端設備等導入計画の手引き(外部リンク)」で詳細をご確認ください。

認定の対象

対象となる設備

労働生産性の向上に必要な生産、販売活動等の用に直接供される下記全てに該当する設備

- 機械装置、測定工具及び検査工具、器具備品、建物附属設備、ソフトウェア

- 神戸市内において導入する設備

- 認定を受けた後に取得する設備(設備取得後に認定を受けることはできません)

※取得とは、機械等の所有権を得たこと、つまり機械等を購入等をしたこと(請負契約に基づく建物については、一般的には引渡しを受けたこと)を指します。

例えば、検収が終わっていない設備については、引き渡しが済んでいないことから一般的に未取得の状態と考えられます。(中小企業庁QA(外部リンク)より抜粋)

対象となる中小企業者

- 中小企業等経営強化法第2条第1項に定められている中小企業者

- 個人事業主、会社、組合等

※固定資産税の特例を受けられる要件は異なりますのでご注意ください。

認定要件

- 本市の導入促進基本計画(PDF:163KB)に適合した計画であること

- 人員削減を目的とした取組を先端設備等導入計画の認定の対象としない等、雇用の安定に配慮したものであること

- 公序良俗に反する取組や、反社会的勢力との関係が認められるものについては先端設備等導入計画の認定の対象としない等、健全な地域経済の発展に配慮されたものであること

- 先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること

- 認定経営革新等支援機関に要件の全てを満たしている計画であることの確認を予め受けていること、また、認定支援機関確認書の発行を受けていること

認定後に受けられる支援措置

税制支援

中小事業者等が適用期間内に先端設備等導入計画にもとづいて一定の設備を新規取得した場合、地方税法において固定資産税の特例を受けることができます。

先端設備等導入計画の認定対象(対象となる企業等、設備)とは異なることにご留意ください。

| 賃上げ方針 | 軽減 | 期間 |

| あり | 1/3 | 2024年3月31日までに取得した設備:5年間 2025年3月31日までに取得した設備:4年間 |

| なし | 1/2 | 3年間 |

- 中小事業者等とは

・資本金もしくは出資金の額が1億円以下の法人

・資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

※除外要件あり

- 適用期間とは

2023年4月1日 ~ 2025年3月31日までの期間(2年間)

- 一定の設備とは

年平均の投資利益率が5%以上となることが見込まれることについて、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備

| 設備の種類 | 最低価格 |

| 機械装置 | 160万円以上 |

| 工具 | 30万円以上 |

| 器具備品 | 30万円以上 |

| 建物付属設備 | 60万円以上 |

※最低価格は1台1基または一の取得価額です。

※建物付属設備は家屋と一体で課税されるものは対象外です。

税務申告に際して、投資計画に関する確認書の写し、認定を受けた計画の写し、認定書の写しを添付してください。

(注)先端設備等導入計画の認定を受けた場合でも、税務の要件を満たさない場合は、税制の適用を受けられないことにご注意ください。

詳しくは、「課税標準の特例(中小事業者等が新規取得した先端設備等導入計画に基づく設備)」(行財政局税務部固定資産税課(償却資産担当)のページ)をご確認ください。

金融支援

中小企業者は、「先端設備等導入計画」の実行にあたり民間金融機関から融資を受ける際、信用保証協会による信用保証のうち普通保険等通常枠とは別枠での追加保証が受けられます。

| 通常枠 | 別枠 | |

| 普通保険 | 2億円(組合4億円) | 2億円(組合4億円) |

| 無担保保険 | 8,000万円 | 8,000万円 |

| 特別小口保険 | 2,000万円 | 2,000万円 |

ただし、金融機関及び信用保証協会の融資・保証の審査は、市区町村による先端設備等導入計画の認定審査とは別に行われます。認定を取得しても融資・保障を受けられない場合があります。

金融支援のご活用を検討している場合は、「先端設備等導入計画」を提出する前に、関係機関にご相談ください。

| 機関の名称/問い合わせ窓口 | 電話番号 |

| 各都道府県の信用保証協会 または(一社)全国信用保証協会連合会 |

各都道府県の信用保証協会 または、03-6823-1200 |

補助制度の活用

補助金等の申請要件となっている場合があります。

申請方法

留意点

- 先端設備等導入計画策定の際は「先端設備等導入計画策定の手引き」(中小企業庁)(PDF形式)(外部リンク)をご確認ください。

- 申請書類に不備等がある場合は、記載された連絡先等に連絡をします。

- 申請書類の受付(不備なく申請があった日)から認定まで、(土日祝日をのぞく平日)20日程度を予定しています。

- 提出された書類は、お返しできません。コピー(控え)を必ずとっておいてください。

- 認定申請に関する一般的なご相談、お問い合わせについては、工業課(TEL:078-984-0340)までお問い合わせください。

- 認定後、先端設備等導入計画の進捗状況についてアンケート、ヒアリング等を行う場合がありますので、ご協力よろしくお願いいたします。

- 返信用封筒は、本市が発行する認定書及び認定申請書等の写しを送付するために使用します。

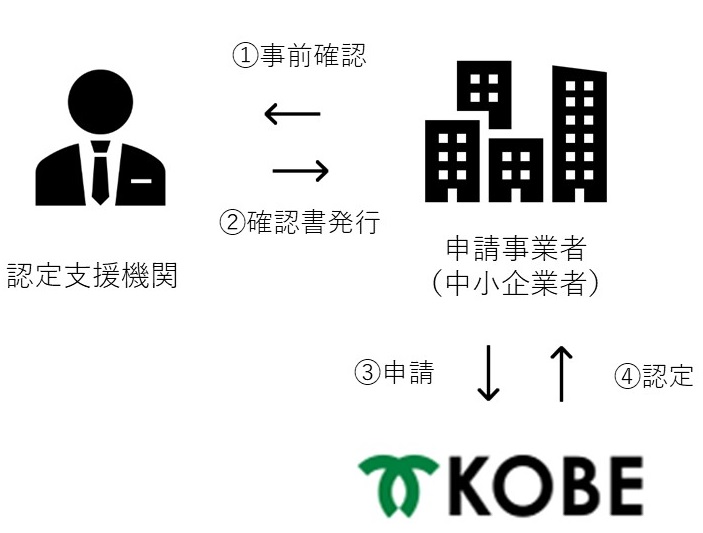

申請から認定の流れ

①・②申請の事前準備

・先端設備投入計画等を作成してください。

・認定経営革新等支援機関の事前確認を受け、認定支援機関確認書等の発行を受けてください。

③申請

申請書類一式を、下記申請先まで送付してください。

④認定

不備が無い場合、到着日から土日祝日を除く平日20日間程度で処理します。

認定後、神戸市より認定書を送付します。

申請方法

新規申請

新たに先端設備等導入計画を策定し認定を申請する場合、下記の表「必要書類一覧」に記載される申請書類を提出してください。

変更申請

神戸市から認定を受けた「先端設備等導入計画」を変更申請する場合(設備の変更や追加取得など)、下記の表「必要書類一覧」に記載される申請書類を提出してください。

※設備の取得金額や資金調達額の若干の変更、法人の代表者の交代等、認定を受けた計画の趣旨を変えないような軽微な変更の場合には、変更申請の手続きは不要です。

※税制支援を活用する場合、2023年3月31日以前に認定を受けた計画は使用できません。改めて新規申請してください。

新規・変更申請 必要書類一覧

| 申請内容 | 先端設備等導入計画の認定申請 | ||

| 固定資産税の特例措置を受ける場合 | |||

| 1/2 | 1/3 | ||

| 新規 |

|

※「2.投資計画に対する所見」には、確認書の注釈に記載がある確認項目について確認したことを明記してください。

|

※「2.投資計画に対する所見」には、確認書の注釈に記載がある確認項目について確認したことを明記してください。

|

| 変更 |

※変更・追記した部分については、変更点が分かるように下線を引いてください。 |

(申請不可) | |

- 認定経営革新等支援機関に提出する「投資計画に関する確認依頼書(外部リンク)」「別紙(基準への適合状況)(外部リンク)」「先端設備等に係る投資計画に関する確認書(外部リンク)」については、記載例も掲載されている中小企業庁の「経営サポート「先端設備等導入制度による支援」(外部リンク)」をご確認ください。

- 認定経営革新等支援機関が発行する投資計画に関する確認書(外部リンク)の「2.投資計画に対する所見」には、確認書の注釈に記載がある確認項目について確認したことを明記してください。

※「所見」は、以下の点を確認の上、記載してください。確認にあたり、事業内容や計画の記載内容に対する改善提案、アドバイスを行った場合は、その内容も記載してください。

・設備投資の内容が、必要十分な設備として、当該設備の導入の目的及び事業者の事業の改善に資することの説明に照らして整合しているかどうか。

・事業者の事業の改善に資することの説明が「基準への適合状況」に記載された「本件設備投資による効果」に照らして整合しているかどうか。

・「設備投資の内容」に記載された金額が、「基準への適合状況」に記載された設備投資額と整合しているかどうか。

・「基準への適合状況」に記載された投資利益率並びに「営業利益+減価償却費」の各年度及び3年平均の金額が、売上高、売上原価、販管費及び減価償却費の各年度の金額を用いて算定されているかどうか。

・「基準への適合状況」において記載された「本件設備投資による効果」の金額が当該数値の算出根拠資料に照らして整合しているかどうか。

申請先

申請書類一式を、下記送付先まで送付してください。<送付先>

〒651-0087

神戸市中央区御幸通6-1-12

神戸市経済観光局工業課

(中小企業等経営強化法担当)宛

*「先端設備等導入計画認定申請書類在中」と明記してください

- 神戸マイスター・神戸アグリマイスター

- 「神戸の新商品」認定制度

- 六甲山・摩耶山の活性化

- 須磨海浜水族園・海浜公園の再整備

- 「神戸灘の酒による乾杯を推進する条例」が施行されました

- 森林整備

- 人と自然との共生をめざして「人と自然との共生ゾーン」

- 木材利用を促進しています

- 森林法に基づく届出

- 神戸・里山暮らし

- 観光~何度でも行きたくなる街へ~

- 有害鳥獣被害対策

- 農地・農業用施設の災害復旧

- 神戸市立農村環境改善センター(北神ふれあいセンター)

- ため池

- 地域未来投資促進法

- 先端設備等導入計画

- 景況・雇用動向調査

- 神戸経済の現状

- 神戸市農漁業の現況

- 神戸市内農業の動き(農林業センサスから)

- 中小企業組合

- 特定ため池・防災重点農業用ため池の指定

- 地震・大雨時のため池緊急点検

- ため池の減災対策に対する支援(水利施設管理強化事業)

- 農業用ため池の届出

- ため池防災対策

- ため池の適正管理

- 水利施設に対する支援(市単独補助事業)

- ため池や用水路の水難事故防止

- ため池浸水想定区域図